Estimados Clientes y Amigos:

Por este medio les comunicamos que a partir de las modificaciones del SAT, referente al prellenado de declaraciones es importante solicitar de manera correcta los comprobantes que les emiten sus proveedores, en la FORMA DE PAGO, METODO DE PAGO y USO DE CFDI. Volvemos a compartir la tabla de Usos de CFDI una pequeña reseña de cada uso :

Nota: Cabe mencionar que esta información se compartió en su momento en 2018.

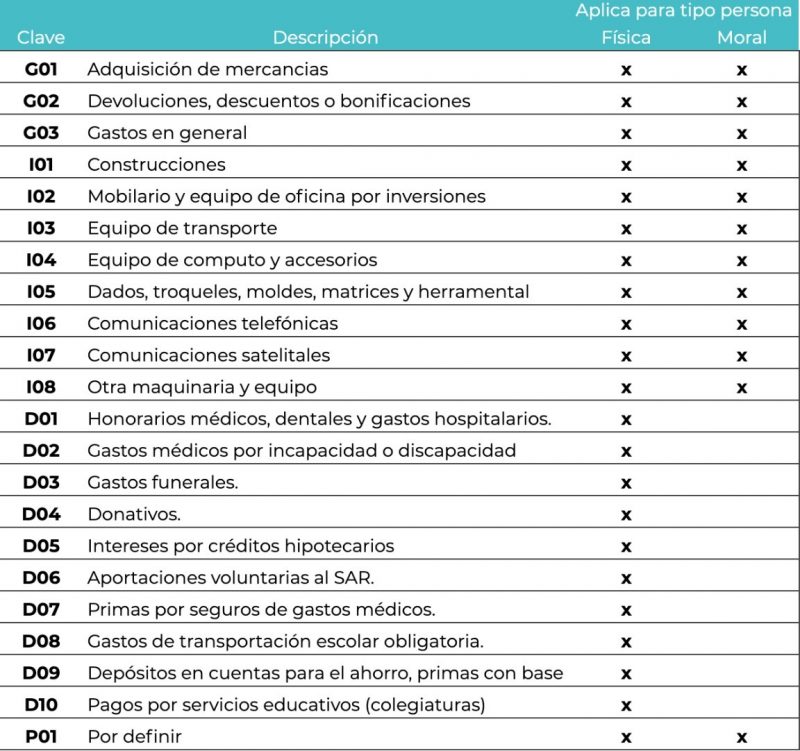

Claves y definiciones del Catálogo de Uso

G01 Adquisición de mercancías

Cuando se compra mercancía para su reventa. En otras palabras, cuando compramos para nuestro inventario. Ha existido una duda, respecto a las materias primas, que también se constituyen contablemente como inventarios. La opinión es que las mismas, aunque no sean revendidas en su estado actual, pues pasarán por un proceso de transformación, también se incluirían en esta clave.

G02 Devoluciones, descuentos o bonificaciones

Cuando realizamos alguna devolución, descuento o bonificación. El CFDI deberá ser de tipo E (Egreso).

G03 Gastos en general

Cuando se realizan compras generales, pueden ser parte de nuestra operación o no. Por ejemplo: papelería, servicios, etcétera.

I01 Construcciones

Cuando contratamos a alguien para realizar alguna construcción. Es especialmente útil para quienes están en régimen de arrendamiento, ya que garantiza la deducibilidad del comprobante.

I02 Mobiliario y equipo de oficina por inversiones

Cuando adquirimos los conceptos

mencionados en esta clave. Se debe entender

que solo aplicará

cuando sean propios

de nuestra operación

y, en consecuencia, sujetos de depreciación. Si fueran para nuestra

casa, aplicaría la G03-Gastos en general.

I03 Equipo de transporte

Cuando adquirimos el equipo mencionado. Existe una duda respecto a si también aplicará el consumo de gasolina; sin embargo, no sería así, ya que la gasolina no es una inversión, sino un gasto.

I04 Equipo de cómputo y accesorios

Cuando se adquieren los conceptos señalados en la clave, también incluiría, las licencias de software, cables, pantallas, bocinas, etcétera, siempre y cuando sean usados en la operación del negocio y se deprecien o amorticen.

I05 Dados, troqueles, moldes, matrices y herramental

Cuando se adquieren los conceptos específicos señalados en la clave. Se puede notar que menciona la palabra “herramental,” en otras palabras, se puede incluir todo tipo de herramienta usada en la operación.

I06 Comunicaciones telefónicas

Cuando se paguen servicios de comunicación telefónica. Existe una duda respecto a si en esta clave se

incluyen también los equipos de comunicación

telefónica (como smartphones) o si se deben tomar

con la clave I04. El criterio

que posiblemente aplique sería el siguiente: si se adquiere un equipo móvil por

medio de un plan de pagos, la compañía telefónica expide el CFDI desglosando, tanto el pago del equipo

como el tiempo aire consumido y el servicio

de internet, por lo que usarían esta clave I06. Sin embargo, si se compra

un equipo móvil independiente a un plan de telefonía celular, la clave que

debería aparecer en el CFDI, sería I04.

I07 Comunicaciones satelitales

Cuando se adquiere servicio de telefonía o Internet satelital.

I08 Otra maquinaria y equipo

Cuando se adquieren estos conceptos para la manufactura de productos o son distintos a los descritos en las claves previas.

D01 Honorarios médicos, dentales y gastos hospitalarios

Cuando se paga por los servicios señalados. Estos incluyen los medicamentos que sean suministrados durante la atención hospitalaria; en consecuencia, aquellos comprados en farmacia no entrarían en esta clave.

D02 Gastos médicos por incapacidad o discapacidad

Cuando se realicen compras de artículos médicos necesarios para la atención de una incapacidad o discapacidad. Por ejemplo: sillas de ruedas, férulas, collarines, etcétera.

D03 Gastos funerales

Cuando se pague por servicios funerarios. Nota: estos gastos solo serán deducibles cuando tú pagues por ellos y sean usados para cónyuge o concubino(a), padres, abuelos, hijos y nietos. Está topado al monto que resulte de multiplicar la Unidad de Medida y Actualización (UMA) elevada al año.

D04 Donativos

Cuando se realicen donativos,

siempre y cuando el emisor tenga el permiso para recibir donativos por parte

del SAT.

D05 Intereses reales efectivamente pagados por créditos hipotecarios (casa habitación)

Cuando el banco o financiera emite el CFDI donde desglosa los intereses pagados (recordando que los devengados son los causados, aunque no necesariamente pagados). Única y exclusivamente para casa-habitación.

D06 Aportaciones voluntarias al SAR

Cuando se realicen las aportaciones mencionadas al Sistema de Ahorro para el Retiro.

D07 Primas por seguros de gastos médicos

Cuando se paguen las primas de los seguros mencionados.

D08 Gastos de transportación escolar obligatoria

Cuando se haga el pago del servicio mencionado en la clave. Cabe resaltar la palabra “obligatoria” de no ser así, no se usaría esta clave. Se pueden consultar las escuelas registradas ante el SAT con transporte obligatorio, aquí:

http://consultaescuelas.sat.gob.mx/ConsultaDeTransporteEscolar/Tra nsporteEscolar.aspx

D09 Depósitos en cuentas para el ahorro, primas que tengan como base planes de pensiones

Cuando se realicen aportaciones o depósitos de planes de ahorro, si bien

se entiende que solo aplicaría para planes de pensión y retiro. Entran también

los planes de seguros dotales y patrimoniales.

D10 Pagos por servicios educativos (colegiaturas)

Cuando se paguen los servicios mencionados. Esta clave se utiliza cuando se generan CFDI de anticipos y de complemento de pago.

P01 Por definir

Se recomienda no abusar de esta clave, cuando no se tenga claro el tipo de uso que se le dará a la compra. Es mejor consultar con nosotros, para evitar problemas en las deducciones. (SUGERIMOS NO UTILIZAR ESTA CLAVE)

ATENTAMENTE

CM Despacho Auditoria Contable y Fiscal S.C.