El Servicio de Administración Tributaria publicó la segunda versión anticipada de la Resolución de Tributación Miscelánea 2021 el 17 de febrero de 2021, la cual contiene importantes cambios en los procedimientos fiscales y cumplimiento de obligaciones.

Reglas modificadas o derogadas:

Entre los cambios añadidos a los establecidos en la primera versión prevista, destacan los siguientes:

2.2.11. Verificación y autenticación de e.firma.

Se vuelve a introducir la regla 2. 2. 11. Esto estaba vigente en 2020 y no estaba incluida en el RMF de 2021, sin embargo, se elimina toda referencia al servicio de verificación de identidad biométrica, que se espera que el SAT transmita a terceros.

Se agrega que el SAT brindará el servicio de verificación y autenticación de los certificados de firmas electrónicas en el marco del procedimiento 256/CFF 'Solicitud de acceso al servicio público de consulta de verificación y autenticación de la e. Consulta Firma” sin cargo. La respuesta a la validez de los certificados tiene un significado positivo o negativo.

2.2.12. Certificados productivos

Solo cambió la numeración, el texto de la regla permanece sin cambios.

2.2.13. Renovación del certificado de e.firma mediante e.firma portable

Solo cambió la numeración, el texto de la regla permanece sin cambios.

2.2.14. Requisitos para la solicitud de generación o renovación del certificado de e.firma

Solo cambió la numeración, el texto de la regla permanece sin cambios.

2.2.15. Procedimiento para restringir temporalmente el uso del CSD para la expedición de CFDI y para subsanar la irregularidad o desvirtuar la causa detectada

Solo cambió la numeración, el texto de la regla permanece sin cambios.

2.2.16. Vigencia de la Contraseña de contribuyentes del RIF

Solo cambió la numeración, el texto de la regla permanece sin cambios.

3.9.19. Pagos provisionales para personas morales del régimen general de ley (solo con e.firma)

Se establece que, una vez realizada la declaración, el envío debe realizarse mediante el e. firma y no con contraseña.

3.16.11. Factor de acumulación por depósitos o inversiones en el extranjero

Se revela el factor aplicable a los depósitos extranjeros para el cálculo del impuesto 2020, el cual es 0. 0467. Esto, para efectos del cálculo opcional establecido en el artículo 239 del Reglamento de la Ley del Impuesto sobre la Renta.

12. 3.16. Ingresos considerados para optar por realizar pagos definitivos (se deroga)

Se descarta que, para optar por realizar los pagos finales, todos los ingresos anuales requeridos incluyan los que se dan a través de plataformas digitales, así como los salarios e intereses.

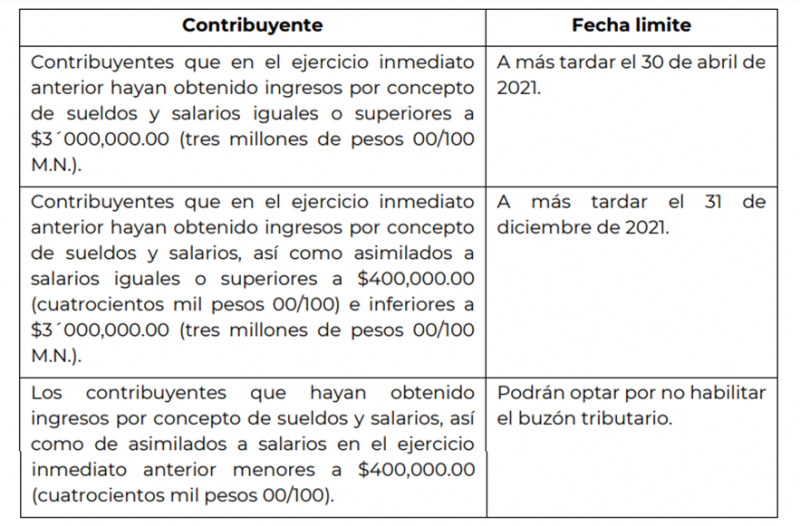

Habilitación del Buzón Tributario para asalariados y asimilados conforme a las siguientes fechas:

Quinto transitorio: Para efectos de lo dispuesto en los artículos 17-K, tercer párrafo, y 86-C del CFF, los contribuyentes comprendidos en el Título IV, Capítulo I de la Ley del ISR a que se refiere el artículo 94 de la Ley del ISR.

Anexos actualizados.

- Anexo 1-A: Trámites Fiscales

- Anexo 9: Opción de actualización de deducciones que señala el artículo 121 de la Ley del ISR.

Consulte la información completa en:

https://www.sat.gob.mx/normatividad/23669/versiones-anticipadas-de-las-rmf